Muito temos visto e ouvido falar sobre o COVID-19 e sabemos que a melhor forma de contenção do vírus é o máximo distanciamento social possível. Porém, por sermos seres sociais, e dependentes uns dos outros, não podemos nos tornar “ilhas”.

Embora o afastamento social, seja de suma importância, não podemos abrir espaço para a retração econômica, portanto, enxergamos que esse momento não deve significar a total paralisação das atividades econômicas de nosso país.

Somos conscientemente responsáveis por cada um de nós e por todos que fazem parte da Família Planconsult, e essa responsabilidade se estende aos nossos colaboradores, clientes e a todos os que tocamos direta ou indiretamente. Assim sendo, escolhemos , ressaltar 3 pontos importantes e algumas medidas que tomamos, assumindo nossa responsabilidade econômica e social:

CONFIABILIDADE, QUALIDADE e AGILIDADE são os três pilares que sustentam nossa filosofia, guiam nossa conduta e nos permitiram construir uma história de solidez e destaque em nosso ramo de atuação.

O CQA Planconsult é reconhecido no mercado e tornou-se marca dos trabalhos que executamos, funcionando como uma espécie de selo de garantia. E esse selo de garantia é formado pelo time que nos compõe e é por ele que nos mantemos e nos manteremos ativos.

Em meio a este momento de crise, nos sentimos otimistas, pois acreditamos na força do ser humano e no poder que a união e a conscientização coletiva possuem.

Somos economicamente responsáveis e socialmente capazes!

Criemos uma onda, sejamos ativos ainda que distantes, sejamos prósperos ainda que limitados. Sejamos mais fortes que o vírus.

As águas de março se aproximam e, como diz a música, a promessa de vida em nossos corações.

Porém, antes das águas de março, tivemos as águas de janeiro e fevereiro que não deram trégua e nos mostraram que a superação já faz parte do vocabulário comum. Em especial, daqueles que movimentam a economia e se mostram ativos, mesmo quando a maior cidade do Brasil se vê paralisada.

A partir de hoje, nós da PLANCONSULT, no auge de nossos 44 anos recém completados, estamos de cara nova e mais “jovens” do que nunca. No atual centro comercial de São Paulo, sediados na Av. Brigadeiro Faria Lima, iniciamos uma nova etapa.

Com a evolução tecnológica e colaborativa, a facilidade de armazenamento de informação através da nuvem, e a adoção do Home Office, atuamos num espaço físico mais racional, de acordo com os padrões atuais de mercado e negócios, mantendo nossa agilidade e expertise. Assim, nós da PLANCONSULT não paramos quando São Paulo parou.

As chuvas do mês de Fevereiro, nos mostraram que independente de nosso local de trabalho, e da necessidade de mudança estrutural, vivenciamos de maneira positiva a mudança cultural, mantendo orgulhosamente nossa essência conservadora e criteriosa de ação, garantindo a seriedade e comprometimento com a qualidade, que nossos amigos e clientes conhecem tão bem.

Neste novo formato, mais enxuto e eficiente, somamos esforços e compartilhamos da facilidade de crescer instantaneamente para atender a um projeto específico, e voltar à forma original, cumprida a missão daquele projeto.

Somos hoje 300 “planconsulters” que não dividimos obrigatoriamente um mesmo espaço físico, mas compartilhamos essencialmente de um mesmo ideal, e, sentimos a diferença em nosso ambiente de trabalho diariamente.

Estamos de casa e formato novos, acompanhando a tendência mundial de otimização de espaço, tempo e custos, mas, como sempre e acima de tudo, colocando o colaborador e nossos clientes em primeiro lugar.

Aproveitamos este nosso momento de mudança e festividade, para agradecer especialmente a você, parceiro, cliente e amigo, que nos motivou a crescer e evoluir, já deixando aqui nosso convite para um café em nossa nova estrutura.

2020 está apenas começando, e, nós também!

__

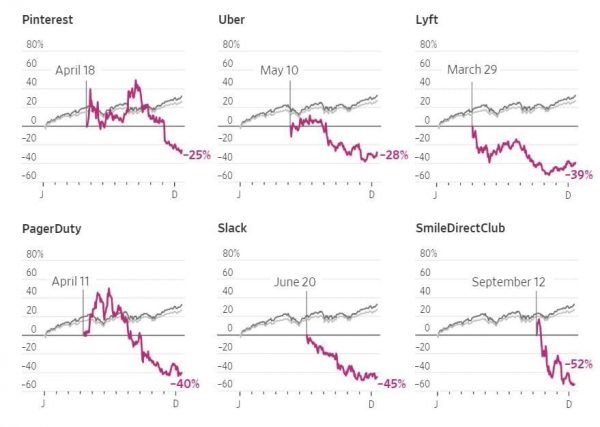

Entender como o mercado se portou é apoderar-se de informações para direcionar o que deve e o que não deve ser feito. Assim, compartilhamos uma matéria sobre Valuations e Venture Capitals em 2019, que traz as lições aprendidas com os casos da WeWork, Uber e outros unicórnios.

“Ao utilizar uma ótica de avaliação financeira e captação de recursos para empresas de tecnologia, 2019 foi um ano interessante. Os IPO’s da Uber e da Lyft – em que ambos relataram prejuízos constantes até aquele momento – foram decepcionantes para a comunidade de capital de risco. A falha da oferta pública da Wework – seria mesmo uma empresa de tecnologia? – e a subsequente oscilação descendente da empresa.

As startups de tecnologia, especialmente aquelas que já tem maior reconhecimento antes de se tornarem públicas, geralmente são avaliadas com um valor mais alto do que realmente valem. Esse costuma ser o caso, mas os retornos futuros esperados geralmente inclinam positivamente às escalas de investimento, mesmo com baixo desempenho atual. Os investidores obviamente não gostam de cortes na avaliação voluntária em pós-IPO’s ou em rodadas de financiamento, pois desvalorizam as participações que possuem nas empresas, assim como foi o caso do SoftBank com a WeWork. A preocupação é que esse padrão crie incertezas para investidores e empresas que buscam abrir capital em breve, ou até tenham algum efeito indireto em startups menores que procuram levantar capital.

O mercado está fazendo uma distinção clara entre modelos de negócios relatados sustentáveis e aqueles que ainda estão em dúvida, como a Uber. A Uber e a Lyft, empresas inovadoras na mobilidade, tornaram-se públicas este ano, apesar de registrarem perdas de bilhões de dólares. Apenas a Uber teve perdas de US$ 6,2 bilhões nos dois primeiros trimestres como empresa de capital aberto. Nesse contexto, o mercado está agindo racionalmente. Nem todos os IPO’s de tecnologia foram falhos, mas sim daquelas empresas onde o ceticismo do seu modelo de negócio subjacente permanece elevado. As estruturas acionistas de classe dupla também cresceram, aumentando o risco moral.

Consumidores e investidores estão ansiosos para encontrar a próxima empresa de bilhões de dólares com um enorme resultado para todos os constituintes, o famoso portfólio “home run” (ROI> 10 ou 20x). Isso é tanto uma perseguição psicológica quanto financeira. FOMO (Fear of Missing Out) e o potencial para grandes empresas dominantes no mercado é um fator-chave.

A indústria de venture capital certamente desabrochou na última década. Pesquisas recentes descobriram que o tamanho do setor triplicou em apenas dez anos: em 2008, um montante de capital no valor de US$ 53 bilhões foram investidos em startups, mas no ano passado o valor foi de US$ 160 bilhões. Ao longo desse tempo, a contagem de transações mais que duplicou. Assim como a indústria cresceu em tamanho nos últimos 10 anos, também aumentou em atratividade. Isto levou a algumas avaliações que são, em última análise, injustificáveis com base em receitas e ganhos reais. O mercado normalmente corrige. Chama-se de a lei do “valuation gravity”. Os fundadores cometem erros ao ignorarem a rentabilidade. A longo prazo, sem fluxo de caixa não há valor econômico.

De acordo com estimativas recentes do National Bureau of Economic Research, os unicórnios estão, em média, cerca de 50% sobrevalorizados. Espera-se que apenas 25% dos IPOs deste ano apresentem lucro líquido positivo durante seu primeiro ano como empresa aberta. Esse é o menor desde o estouro da bolha dotcom, em 2000 (Investopedia). É claro que alguns podem eventualmente “mudar a chave” para modelos de negócio lucrativos, mas outros estão produzindo apenas narrativas, não um fluxo de caixa positivo ou estimado.

Eu não sinto necessariamente que estamos numa “bolha”: A tecnologia é uma tendência secular e “os vencedores geralmente levam tudo”. No entanto, a lição chave é que um arranque de uma tecnologia deve produzir “premium unit economics” em algum momento. “Tech” é sexy e abre a porta para um grupo maior de potenciais clientes/investidores e para avaliações de altíssimo nível. Mas isto é, porque os produtos e serviços tecnológicos podem ter escala para custos relativamente baixos. Como uma startup de tecnologia, não é suficiente ter apenas uma grande taxa de crescimento. Se você está comprando clientes com capital fornecido por venture capital – preços predatórios? – e depois perder dinheiro quando os clientes compram o seu produto, isso não é um bom negócio. Continue acompanhando as suas “unit economics” e como elas evoluem com o tempo, eles são fundamentais para apoiar avaliações mais altas.

Rendimentos de obrigações mais elevados favorecerão as ações de valor em detrimento das ações de crescimento. Os investidores vão se preocupar mais com os ganhos atuais e o fluxo de caixa. No mínimo, os investidores terão que ser um pouco mais diligentes e seletivos sobre onde alocam capital. Quanto mais avançado estiver no jogo de captação de recursos, mais investidores se concentrarão na rentabilidade e nos “unit economics”. Esperamos também ver um maior foco no “valuation” fundamental de uma startup, e não na sua “precificação” na indústria de Capital de Risco. Como disse Einstein ” Procure ser uma pessoa de valor, em vez de procurar ser uma pessoa de sucesso. O sucesso é consequência…”.”

___

Apesar dos números de transações de Fusões e Aquisições (M&A) no Brasil ser alto e estarem aumentando a cada ano*, poucas pessoas sabem que quase 40% destas transações não chegam a sua conclusão. Alguns fatores são responsáveis por esta desistência, mas o principal deles é a falta de informações.

Empresas familiares de médio porte, por exemplo, geralmente não possuem uma auditoria. Assim, na hora de concluir a negociação, o custo para levantamento das informações e avaliações acaba muitas vezes inviabilizando o negócio para o comprador.

É muito comum haver uma diferença de percepção do valor pelo comprador e vendedor. Isto se deve, muitas vezes, pelo falta de dados comparativos em negociações similares e pelo pouco conhecimento do mercado. Outro fator é o lado subjetivo na construção de uma empresa em um país como o Brasil, onde as enormes dificuldades encontradas aumentam a visão de preço justo de venda.

Os altos tributos, as regras complexas e falta de fiscalização reduzem a conformidade fiscal de diversas empresas brasileiras, aumentando o risco aos compradores interessados. Esta falta de transparência das informações dificulta e prolonga o processo de Due Diligence – auditoria contratada pelo potencial comprador – o que pode alongar ou ainda atrapalhar o processo de compra e venda.

A preparação estratégica profissional é essencial para o sucesso de uma operação de M&A. Uma equipe de assessoria especializada para ajudar no processo pode ser garantidor da conclusão da transação.

Na Planconsult, o conceito de falta de informações também se aplica aos trabalhos que realizamos em todas as nossas divisões: avaliações de empresas e negócios, avaliações de ativos fixos, gestão de ativos fixos e projetos especiais. Nossa seriedade, sigilo e resiliência na busca e organização dos dados e informações é que faz nossos clientes valorizarem tanto nosso trabalho ao final de cada processo.

___

O brasileiro possui a cultura de investir em imóveis através da compra deles na forma física, como uma casa, apartamento ou sala comercial. Investir em imóveis é como investir em ações. Para lucrar em investimentos imobiliários, os investidores devem determinar o valor das propriedades que desejam comprar e fazer suposições sobre quanto de lucro estes investimentos irão gerar, seja através de apreciação de propriedade, renda ou uma combinação de ambos.

No entanto, os Fundos Imobiliários têm ganhado cada vez mais espaço na carteira dos investidores brasileiros, já que podem ser opções para a diversificação da carteira, sobretudo diante das recentes quedas na taxa Selic*, o que torna as aplicações em renda fixa menos rentáveis.

Antes de investir o seu dinheiro, você precisa saber o que eles podem agregar na sua carteira e conhecer os pontos de atenção. Conheça as vantagens e desvantagens de investir diretamente nos Fundos Imobiliários:

Facilidade

Comprar e vender uma cota de Fundo Imobiliário é muito mais fácil do que um imóvel. Basta abrir uma conta pelo site da corretora e, com poucos cliques, está feito.

Já um imóvel depende de anúncios, corretores, além de um trâmite burocrático enorme, que vai desde pagamento de impostos, como ITBI, até uma montanha de certidões negativas.

Liquidez

Os Fundos Imobiliários têm liquidez maior que um imóvel. Com eles, você tem a liberdade de vender as suas cotas a qualquer momento. Já com um imóvel físico, você pode levar meses ou até anos para concluir uma venda.

Custos de compra e venda dos FIIs

Nos FIIs, os custos são basicamente de corretagem cobrado pela corretora.

Enquanto que os imóveis têm a comissão da imobiliária, que gira em torno de 6% do valor do bem. Além disso, há os gastos com cartório e tributos.

Diversificação

Os Fundos Imobiliários devem ser considerados investimentos para a diversificação. O primeiro ponto é o próprio setor de atuação, que é diferenciado em relação aos demais investimentos.

Outra forma de diversificar está na sua composição, porque eles podem ter mais de um imóvel ou diversos papéis. Assim, com apenas uma cota, você terá acesso a um portfólio completo.

Maior rentabilidade

A rentabilidade dos Fundos Imobiliários costuma ser maior do que para um imóvel físico. Geralmente, o patrimônio é composto por empreendimentos utilizados por empresas reconhecidas e shoppings de grandes cidades.

Então, o potencial de valorização pode ser significativo. Além disso, há o recebimento dos aluguéis mensais. No imóvel, se o inquilino sair, você não terá retornos no período.

Isenção de Imposto de Renda

Ao contrário dos aluguéis recebidos de propriedade direta, a renda recebida dos Fundos Imobiliários é isenta de Imposto de Renda para pessoas físicas. Então, é mais dinheiro no seu bolso.

Dependência de uma gestão eficiente

Os Fundos Imobiliários, assim como os outros fundos de investimento, têm seu patrimônio gerido por um profissional especializado. Portanto, o retorno dos investimentos em FIIs depende diretamente da qualidade e eficiência da sua gestão.

Isso pode ser uma vantagem interessante para alguns investidores, sobretudo para aqueles que estão começando. Porém, para os investidores mais experientes, talvez seja um ponto negativo. Afinal, por mais conhecimento que o investidor tenha, não é ele quem define onde o dinheiro do fundo será aplicado.

Uma boa saída para esse impasse é conhecer bem a gestão antes de aplicar em um FIIs. Assim, você pode fazer uma avaliação sobre o gestor do fundo. Além disso, procure escolher fundos que invistam em ativos com os quais você concorda. Assim, mesmo que você não tenha autonomia para definir os investimentos, saberá que a aplicação é adequada ao seu perfil.

Custos de Corretagem

Essa é uma desvantagem evidente dos FIIs, mas ela não é absoluta. Já existem no mercado Fundos Imobiliários que não cobram mais taxa de corretagem. Portanto, é preciso ter atenção sobre o custo da taxa, ou procurar alguma corretora que possua taxa zero.

Além de todos estes pontos levantados, que independem de fatores externos, é preciso analisarmos o momento atual que vive o cenário brasileiro. Três pontos fundamentais que devem ser observados:

Taxa de juros em queda

Com a taxa de juros em queda, os Fundos Imobiliários tendem a se tornar uma alternativa ainda mais vantajosa, já que oferecem baixa volatilidade e rendimentos mensais fixos, os quais, muitas vezes, superam com folga os principais indicadores da renda fixa, como a Taxa Selic e a Taxa DI. Por isso, os fundos se posicionam como alternativa interessante à renda fixa.

Além disso, os juros mais baixos na economia incentivam os investimentos em produção física. Ou seja, empresas que antes mantinham aplicações em renda fixa passam a investir em produção, com o intuito de aumentar a rentabilidade do dinheiro.

Com isso, surgem novos negócios, o que gera aumento da demanda pelos empreendimentos imobiliários e, consequentemente, se eleva o preço das cotas enquanto diminui a vacância dos fundos.

PIB em crescimento

Com um índice crescente para no PIB brasileiro**, há o aumento de demanda na economia. Nesse cenário, as pessoas passam a consumir mais, inclusive no setor imobiliário. Com a maior demanda prevista, é possível elevar os preços de aluguéis dos imóveis e, assim, gerar uma margem maior de ganhos para os FIIs.

Recuperação do Ciclo Imobiliário

Em 2018, como consequência da crise econômica de anos anteriores, houve queda na oferta de empreendimentos imobiliários. Já em 2019, os números indicam que o setor se recupera. Logo no início do ano, a Câmara Brasileira da Indústria da Construção (CBIC) observou aumento de 4,2% nos lançamentos de imóveis. Entre abril e julho de 2019, a elevação foi de 11,8%, na comparação com o mesmo período do ano anterior.

Seja qual for sua decisão, lembre-se que a força do segmento é importante para os investimentos, tanto a curto quanto a longo prazo.

A Planconsult, com vasta experiência em análises financeiras e imobiliárias, pode ajudar sua empresa, banco ou corretora a decidir pelas melhores opções do mercado. Entre em contato.

_____

O gráfico abaixo mostra a estrutura de suscetibilidade à automação, criado em uma pesquisa feita pela McKinsey, onde o trabalho físico repetitivo e previsível é o mais suscetível de todos, juntamente com o processamento e a coleta de dados. Outros tipos de trabalho físico são um tanto suscetíveis, como as chamadas “interações com partes interessadas”. Os tipos de atividades menos automatizáveis envolvem a aplicação de conhecimentos profissionais e o gerenciamento de outros; em outras palavras, são atividades em que os humanos continuam a ter vantagens importantes e duradouras sobre os computadores.

Figura 1 : A estrutura de suscetibilidade à automação da McKinsey

As atividades foram colocadas em duas categorias principais para fornecer orientação sobre as muitas atividades que se enquadram nelas:

Preparação da transação:

A preparação da transação inclui a coleta de dados sobre os negócios; criando listas de compradores; e produção de livros de pitch, modelos financeiros históricos e projetados, CIMs e outros materiais e exposições de transação necessários. A preparação da transação também envolve a preparação dos proprietários/gerência para reuniões de gerência e negociações subsequentes.

Execução de transação:

A execução da transação refere-se a todas as atividades envolvidas, desde a divulgação inicial do comprador até uma transação fechada. Isso inclui todo o alcance do comprador, todo o compartilhamento e execução de documentos (incluindo NDAs, CIMs e modelos financeiros), gerenciamento contínuo do processo do comprador, avaliação e negociação de ofertas, gerenciamento de personalidades e emoções e o próprio processo de fechamento.

Usando a estrutura de viabilidade de automação da McKinsey acima, os profissionais da Axial identificaram as atividades em cada categoria e empregaram seu julgamento e conhecimento do processo e da profissão dos banqueiros de investimento para prever sua suscetibilidade à automação.

Figura 2 : Atividade de preparação de transação aplicada à estrutura de suscetibilidade de automação da McKinsey

Figura 3 : Atividade de execução de transação aplicada à estrutura de suscetibilidade de automação da McKinsey

Esses gráficos mostram claramente que, para cada atividade que pode ser automatizada há um número igual ou maior de atividades que as máquinas não podem assumir. E mesmo nas atividades mais suscetíveis – sem dúvida a criação de listas de compradores ou a divulgação inicial de compradores – o banco de investimentos do lado da venda continua a aplicar uma quantidade significativa de conhecimento e julgamento.

Como exemplo, o gerador de lista de compradores Axial é uma das ferramentas mais usadas em sua plataforma. Economiza aos banqueiros centenas de horas em cada atribuição da venda. Mas a ferramenta não cria valor se não for empregada por um profissional que analise a lista; avalie em relação aos objetivos do cliente; e execute um processo de divulgação profissional com curadoria.

Outro exemplo são as ferramentas de contato da Axial, que permitem que os banqueiros enviem a potenciais compradores mensagens altamente personalizadas com a ajuda de modelos e outras ferramentas ativadas por software. A eficácia da nota, a cópia redigida pelo banqueiro e muitas outras decisões judiciais permanecem para alcançar o sucesso.

A capacidade centrada no ser humano, de empregar julgamento permanece crítica para o sucesso do cliente.”

Em resumo, as análises feitas pela McKinsey e Axial consideram a profissão dos banqueiros de investimento como altamente resistente à automação com base nas atividades que ela envolve. Portanto, vemos o software e a tecnologia como itens de suporte e de soma. Desta forma, a célebre frase “a tecnologia cria muito mais oportunidades do que substitui” parece permanecer de fato verdadeira.

“Na semana passada, o Banco Itaú anunciou o fechamento de 200 agências físicas pelo Brasil no primeiro semestre deste ano. Anúncio similar já tinha sido feito pelo Banco do Brasil e Caixa. O setor bancário no país vem sofrendo uma revolução nos últimos anos. Isso todos nós sabemos. A questão é: será que essas instituições tradicionais conseguem reagir a tempo a essas rápidas mudanças digitais?

A verdade é que ninguém está preparado para enfrentar grandes revoluções e as fintechs, startups do setor financeiro, são as principais causadoras dessa injeção de inovação no setor. Relatório do BID de 2018 mostrou que o Brasil é hoje o país com maior número de fintechs na América Latina. Apesar do lucro continuar crescente nos três principais bancos privados brasileiros, com 17,9% no primeiro semestre do ano na comparação com o mesmo período de 2018, segundo a revista Exame, a tendência é que a estrutura física fique cada vez menor.

O movimento da digitalização dos serviços vem exigindo que os bancos invistam em desenvolvimento e inovação. Em muito pouco tempo de atividade, a oferta de contas e serviços digitais está pressionando as receitas dos bancos. Ao reduzir custos com o fechamento de agências e o enxugamento do quadro de funcionários, eles terão índice de eficiência melhor. É uma conta simples: esse indicador é a relação entre despesas e receitas de uma instituição e, quanto menor, melhor, explicam analistas financeiros consultados pela Forbes. Além disso, o setor tradicional precisa se preocupar com a concorrência das fintechs, que já carregam no seu DNA o espírito empreendedor.

Em meio a todas essas notícias, o unicórnio Nubank, por exemplo, com mais de 10 milhões de usuários, anunciou na semana passada a sua entrada no setor corporativo, com uma conta digital para pessoas jurídicas e pequenas empresas. Ainda em fase de testes e sem previsão de lançamento, a Conta PJ terá inicialmente algumas funções similares às oferecidas hoje pela NuConta, a conta digital da companhia. E não parou por aí. Nessa última semana, lançou uma campanha inovadora e provocativa mostrando que a empresa se mantém o mais distante possível da burocracia que envolve seus concorrentes mais tradicionais. A startup escolherá trinta titulares da NuConta que vão ganhar bancos de madeira, com o slogan: “este é o único tipo de banco tradicional que existe numa fintech”. Mais claro impossível.

Outro case interessante é o da startup americana unicórnio, Brex. Fundada em 2017 pelos brasileiros Pedro Franceschi e Henrique Dubugras, a Brex chegou a ser avaliada em US$ 2,6 bilhões na sua última rodada de investimento. Vale lembrar que estamos falando de um mercado altamente competitivo que é dos EUA. O seu principal produto é um cartão de crédito corporativo para atender startups, auxiliando empresas em suas dificuldades para obter crédito ao oferecer limites maiores do que as opções convencionais. “A Brex vê o mundo de forma diferente. As startups não são como outras empresas e nem as empresas de e-commerce”, declarou em entrevista para a revista Exame o CEO Dubugras.

Agora pense bem. De tudo o que foi citado, você consegue identificar qual é uma das principais diferenças entre uma startup e um negócio tradicional? Elas estão mais próximas de seus clientes. Elas observam e enxergam os gaps de mercado e os transformam em oportunidades. Veja: ao longo dos últimos anos, a Nubank recebeu dos usuários mais de 800 mil pedidos via e-mail para que lançasse uma conta PJ. Ela constou que ter uma conta nessa modalidade hoje no Brasil é custoso e sem muitas opções. O que ela está fazendo? Está indo lá e atendendo uma demanda importante e crescente do mercado. Bingo!

Se formos comparar com o setor tradicional, os números ainda são pequenos, mas são indicativos de uma preocupação em aumentar a eficiência. Consequentemente, as fintechs são o futuro e consistem em modelos de negócio mais enxutos e que vem atraindo grandes investidores. Em julho desse ano, três aportes importantes foram feitos no setor de fintechs. A Creditas, plataforma de crédito com garantia, captou US$ 231 milhões numa rodada liderada pelo Softbank. O mesmo grupo também aportou R$ 1 bilhão em uma oferta de R$ 1,25 bilhão em ações do Banco Inter.

Por isso, enxugar é preciso. Segundo pesquisas internas do Banco Itaú, as agências digitais são 2,5 vezes mais eficientes que as físicas. A cultura também é um ponto muito importante nesse contexto, pois ainda estamos bem atrasados. A maioria dos clientes desses bancos ainda chegam por meio das unidades físicas. Como reação, o Banco Itaú aposta na digitalização de dentro para fora. O banco criou a plataforma de pagamentos instantâneos iti, entrando na competição pelas carteiras digitais. O Bradesco abriu o banco digital Next, para atrair um público mais jovem. Em paralelo, tenta modernizar toda a sua estrutura.

O fato é que tecnologias emergentes trazem novos desafios aos modelos de negócios tradicionais e às formas de oferta de serviços financeiros. Tecnologias como blockchain, inteligência artificial, computação em nuvem, internet das coisas já são realidade nesse setor e em outros, e ficarão cada vez mais sofisticadas. O que realmente trará vantagem competitiva é responder a pergunta: qual a melhor forma de utilizá-las para trazer valor ao seu negócio?”

Apesar do modelo tradicional de atendimento dos bancos estar mudando rapidamente, nós, da Planconsult, acompanhamos de perto os grandes bancos como o Itaú e o Bradesco e sabemos que suas agências estratégicas permanecerão ativas. Outro ponto que salientamos é que, assim como dissemos no artigo anterior sobre avaliação das startups, as fintechs também são modelos de negócios onde os dados para análise não são totalmente seguros e confiáveis, desta forma seu valuation possui sempre um altíssimo risco.

Antes de sair ao mercado em busca de investidores, é preciso entender quanto vale o seu novo negócio. Para isso, você precisará fazer um VALUATION, que nada mais é do que o cálculo do valor de uma empresa de forma sistematizada.

No entanto, o modo de avaliação de uma empresa tradicional é completamente diferente do modelo para startups. Vários fatores são responsáveis pelo resultado de um valuation, como dados históricos, faturamento, características do setor e/ou produto, tendências de mercado e etc. Portanto, como aferir valores tradicionais para um negócio que está nascendo? Somada a essa inexistência de dados e resultados, está a incerteza com relação ao futuro, já que ao menos 50% dos novos negócios deixam de existir em 5 anos no Brasil*.

Afinal, como é possível então avaliar uma startup?

Empresas valem pela sua capacidade de gerar caixa no futuro e não apenas pelo valor do seu patrimônio. Neste sentido, ideias possuem um enorme valor. Porém, os investidores estão interessados nas ideias que possam de fato ir para frente e que gerem resultados no futuro. Diferenças de percepção sobre o futuro, o mercado e os riscos envolvidos podem gerar divergências enormes de preço principalmente pela diferença de expectativa de ganhos futuros.

É comum afirmar que a avaliação de uma startup está muito mais ligada a uma parte imaginativa e criativa, do que matemática. Desta forma, quanto melhor imaginarmos o futuro de uma empresa, mais consistente será a avaliação. Mas é claro que, para se chegar neste ponto é preciso conhecer bastante a área de atuação destes novos negócios, avaliar a concorrência, o poder de escalabilidade do negócio, se existe inovação na ideia, quem são seus sócios e equipe, sua capacidade de “entregar” o que se propõe, e sobretudo quais são os riscos.

Outros aspectos importantes que devem ser levados em conta são: valor das receitas, margem operacional, tamanho do mercado, canais de distribuição, concorrência existente e potencial, barreiras de entrada, ativos intangíveis e investimentos já realizados.

Assim, concluímos que, para a avaliação de uma startup é preciso a combinação de diversos modelos de análise, que considere não apenas valor, mas também apresente conhecimento de sua equipe em relação aos detalhes do negócio e que consiga demonstrar, clara e objetivamente, todos os riscos envolvidos bem como sua mensuração.

Na Planconsult, participamos de 60% das privatizações – em termos de valor – que ocorreram no período entre 1990 e 2000 no Brasil. No final da década de 80, fomos pioneiros na execução de trabalhos que foram utilizados nas privatizações anteriores ao Plano Nacional de Desenvolvimento (PND).

O processo de privatização, gerido pelo BNDES, era executado por um consórcio de consultoria formado por Bancos, Auditorias externas, Avaliações econômico-financeiras e de ativos fixos, Advogados, etc.

Os consultores, em estreita consonância, preparavam a empresa a ser privatizada de forma a deixá-la atrativa aos possíveis interessados. Nesse sentido, foi necessário não só uma reorganização total da empresa, mas também organizar todos os dados e documentos necessários para o devido conhecimento a respeito da empresa.

A primeira grande estatal que entrou no processo do PND, foi a Usiminas. Por ter sido a primeira, muitas dificuldades tiveram que ser suplantadas, tais como a resistência interna no próprio governo federal e de órgãos ligados direta ou indiretamente às empresas a serem privatizadas; a discordância da diretoria da empresa, com relação a valores de venda e modo de conduzir o processo de privatização; e funcionários e sindicatos totalmente contrários à privatização, tendo em vista as incertezas com relação a manutenção de estabilidade de emprego e benefícios obtidos no passado.

Todas essas dificuldades puderam ser analisadas e soluções factíveis foram encontradas pelo consórcio que conduziu a privatização, tornando possível a mesma dentro do prazo que havia sido estabelecido pelo BNDES.

Assim, tivemos a oportunidade de participar de um consórcio produtivo que trabalhou de modo coeso entre seus participantes, e também com BNDES, governo estadual, diretores da Usiminas, empregados, sindicatos, etc. Buscamos encontrar soluções para questões tanto simples quanto complexas, em prazos exíguos e a como desenvolver muitas metodologias e tecnologias inéditas, que se tornaram necessárias ao longo dos trabalhos.

Desde essa época, fixamos nosso tripé de sustentação em 3 itens que consideramos essenciais: a agilidade, a qualidade e confiança e a busca em entender e atender às necessidades do cliente.

Foi apenas seis anos atrás que a capitalista de risco Aileen Lee cunhou o termo “unicórnio” para descrever qualquer empresa de capital fechado no valor de US $ 1 bilhão ou mais.

Na época, essas avaliações eram tão raras que mereciam um nome especial – mas, desde então, é justo dizer que a paisagem mudou drasticamente. O boom de startups se intensificou e o capital fluiu para empresas privadas em um ritmo sem precedentes.

Nos últimos tempos, os unicórnios se multiplicaram mais como coelhos, e os investidores sustentaram o valor combinado dos 326 unicórnios do mundo no valor de US $ 1,1 trilhão.

O gráfico de hoje usa dados do Unicorn Tracker criado pela CB Insights e divide a paisagem do unicórnio por setor, avaliação e país.

Vamos começar observando os maiores unicórnios atualmente existentes:

ByteDance é o maior unicórnio do mundo com uma avaliação de US $ 75 bilhões. A empresa é dona da Toutiao, uma plataforma popular de conteúdo habilitado para aprendizado de máquina na China que personaliza os feeds com base nas preferências de leitura de um usuário. Também possui a plataforma de compartilhamento de vídeos Tik Tok.

Os especialistas estão estimando que mais de 100 unicórnios poderiam fazer o IPO em 2019, incluindo o Uber e o Airbnb da lista acima.

Até agora este ano, Lyft e Pinterest já atingiram o mercado público – e outro recente unicórnio para IPO foi a plataforma de videoconferência Zoom Video, que viu as ações subirem 120% no preço desde sua impressionante estréia em meados de abril.

Os dois setores mais comuns para unicórnios são o Internet Software Services e o E-commerce.

No entanto, como você pode ver, o segmento mais valorizado pelos investidores é o On-Demand, que inclui empresas como Uber, Didi Chuxing e DoorDash.Nota: os dados são atualizados a partir de março de 2019

Quase metade dos unicórnios do mundo vem dos EUA, mas a China também tem uma lista impressionante de startups altamente valorizadas.

Estranhamente, fora dos seis principais países listados acima, o resto do mundo combina apenas por meros 32 unicórnios – menos de 10% do total global.

Sete unicórnios – incluindo Uber, WeWork, Airbnb e ByteDance – respondem por quase 30% de todo o valor de toda a paisagem.

A base da pirâmide (US $ 1-5 bilhões em valorização) comporta 280 empresas. Somados, valem US $ 461 bilhões, o que equivale a 42,5% do total do unicórnio.