O que podemos aprender com 2019?

Entender como o mercado se portou é apoderar-se de informações para direcionar o que deve e o que não deve ser feito. Assim, compartilhamos uma matéria sobre Valuations e Venture Capitals em 2019, que traz as lições aprendidas com os casos da WeWork, Uber e outros unicórnios.

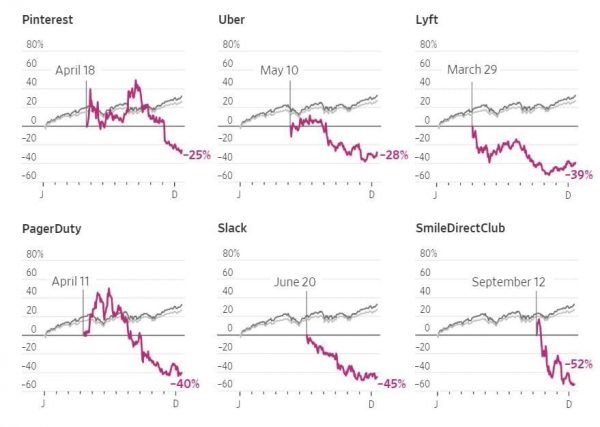

“Ao utilizar uma ótica de avaliação financeira e captação de recursos para empresas de tecnologia, 2019 foi um ano interessante. Os IPO’s da Uber e da Lyft – em que ambos relataram prejuízos constantes até aquele momento – foram decepcionantes para a comunidade de capital de risco. A falha da oferta pública da Wework – seria mesmo uma empresa de tecnologia? – e a subsequente oscilação descendente da empresa.

As startups de tecnologia, especialmente aquelas que já tem maior reconhecimento antes de se tornarem públicas, geralmente são avaliadas com um valor mais alto do que realmente valem. Esse costuma ser o caso, mas os retornos futuros esperados geralmente inclinam positivamente às escalas de investimento, mesmo com baixo desempenho atual. Os investidores obviamente não gostam de cortes na avaliação voluntária em pós-IPO’s ou em rodadas de financiamento, pois desvalorizam as participações que possuem nas empresas, assim como foi o caso do SoftBank com a WeWork. A preocupação é que esse padrão crie incertezas para investidores e empresas que buscam abrir capital em breve, ou até tenham algum efeito indireto em startups menores que procuram levantar capital.

Performance pós-IPO de uma mostra de empresas de tecnologia

O mercado está fazendo uma distinção clara entre modelos de negócios relatados sustentáveis e aqueles que ainda estão em dúvida, como a Uber. A Uber e a Lyft, empresas inovadoras na mobilidade, tornaram-se públicas este ano, apesar de registrarem perdas de bilhões de dólares. Apenas a Uber teve perdas de US$ 6,2 bilhões nos dois primeiros trimestres como empresa de capital aberto. Nesse contexto, o mercado está agindo racionalmente. Nem todos os IPO’s de tecnologia foram falhos, mas sim daquelas empresas onde o ceticismo do seu modelo de negócio subjacente permanece elevado. As estruturas acionistas de classe dupla também cresceram, aumentando o risco moral.

Consumidores e investidores estão ansiosos para encontrar a próxima empresa de bilhões de dólares com um enorme resultado para todos os constituintes, o famoso portfólio “home run” (ROI> 10 ou 20x). Isso é tanto uma perseguição psicológica quanto financeira. FOMO (Fear of Missing Out) e o potencial para grandes empresas dominantes no mercado é um fator-chave.

A indústria de venture capital certamente desabrochou na última década. Pesquisas recentes descobriram que o tamanho do setor triplicou em apenas dez anos: em 2008, um montante de capital no valor de US$ 53 bilhões foram investidos em startups, mas no ano passado o valor foi de US$ 160 bilhões. Ao longo desse tempo, a contagem de transações mais que duplicou. Assim como a indústria cresceu em tamanho nos últimos 10 anos, também aumentou em atratividade. Isto levou a algumas avaliações que são, em última análise, injustificáveis com base em receitas e ganhos reais. O mercado normalmente corrige. Chama-se de a lei do “valuation gravity”. Os fundadores cometem erros ao ignorarem a rentabilidade. A longo prazo, sem fluxo de caixa não há valor econômico.

De acordo com estimativas recentes do National Bureau of Economic Research, os unicórnios estão, em média, cerca de 50% sobrevalorizados. Espera-se que apenas 25% dos IPOs deste ano apresentem lucro líquido positivo durante seu primeiro ano como empresa aberta. Esse é o menor desde o estouro da bolha dotcom, em 2000 (Investopedia). É claro que alguns podem eventualmente “mudar a chave” para modelos de negócio lucrativos, mas outros estão produzindo apenas narrativas, não um fluxo de caixa positivo ou estimado.

Eu não sinto necessariamente que estamos numa “bolha”: A tecnologia é uma tendência secular e “os vencedores geralmente levam tudo”. No entanto, a lição chave é que um arranque de uma tecnologia deve produzir “premium unit economics” em algum momento. “Tech” é sexy e abre a porta para um grupo maior de potenciais clientes/investidores e para avaliações de altíssimo nível. Mas isto é, porque os produtos e serviços tecnológicos podem ter escala para custos relativamente baixos. Como uma startup de tecnologia, não é suficiente ter apenas uma grande taxa de crescimento. Se você está comprando clientes com capital fornecido por venture capital – preços predatórios? – e depois perder dinheiro quando os clientes compram o seu produto, isso não é um bom negócio. Continue acompanhando as suas “unit economics” e como elas evoluem com o tempo, eles são fundamentais para apoiar avaliações mais altas.

Rendimentos de obrigações mais elevados favorecerão as ações de valor em detrimento das ações de crescimento. Os investidores vão se preocupar mais com os ganhos atuais e o fluxo de caixa. No mínimo, os investidores terão que ser um pouco mais diligentes e seletivos sobre onde alocam capital. Quanto mais avançado estiver no jogo de captação de recursos, mais investidores se concentrarão na rentabilidade e nos “unit economics”. Esperamos também ver um maior foco no “valuation” fundamental de uma startup, e não na sua “precificação” na indústria de Capital de Risco. Como disse Einstein ” Procure ser uma pessoa de valor, em vez de procurar ser uma pessoa de sucesso. O sucesso é consequência…”.”

___

Fonte: Adam Patterson – www.startupi.com.br

Crédito imagem: Dan Gold on Unsplash