Ciclos econômicos são períodos marcados por flutuações na economia de um país.

O ciclo é composto por quatro fases principais: expansão, boom, contração e recessão.

Esse padrão de alterações na atividade econômica é normal e esperado do sistema capitalista.

As crises econômicas são inevitáveis e afetam todos os países, não somente os que estão em desenvolvimento. Atualmente, com a globalização, as economias mundiais estão entrelaçadas, e a crise que afeta um país pode, com maior ou menor impacto, afetar outros.

Os motivos que levam às crises, a intensidade da crise e os setores mais afetados da economia são fatores que diferem conforme cada país.

A crise causada pela pandemia do coronavírus possui características diferentes de um ciclo econômico usual, já que as restrições ao consumo estão diretamente atreladas a fatores externos e restrições à mobilidade e contato social. Diante desse cenário a economia fica em “stand-by” e a velocidade de recuperação é bem mais rápida do que em outras recessões, acontecendo imediatamente após sua reabertura.

Apesar da queda de 4,1% do PIB (Produto Interno Bruto) em 2020 em relação a 2019, a Planconsult vem ajudando todos os seus clientes, inclusive em setores que foram beneficiados pela pandemia, em atingir seus objetivos, auxiliando a superar os obstáculos que eles enfrentaram em épocas tão distintas.

Em 2020 o número de fusões e aquisições no Brasil cresceu 14%, batendo um novo recorde. A crise gerada pela pandemia criou oportunidades para empresas comprarem concorrentes. Além disso os setores mais afetados pela pandemia, como o turismo e o varejo de lojas físicas, precisaram de capital para se manter operantes.

Sabemos que a crise de saúde no país é gravíssima, mas os negócios não devem parar. Empresas, executivos, empresários e colaboradores precisam ter em mente que mesmo em momento de pandemia, é preciso seguir em frente para não desencadear ainda mais problemas econômicos. Fomentar os negócios é primordial em época de crise.

Pensar em expandir os negócios pode parecer uma ideia precipitada, porém, para obter resultados sabemos que além de investimento (capital), é preciso investir tempo para tomar as melhores decisões. É preciso estar preparado e com os negócios bem estruturados para o período pós-pandemia. Por que não aproveitar o tempo de negócios “mornos” para traçar novos planos e estratégias?

A Planconsult realiza estudos e avaliações, e oferece soluções corporativas como estudo de viabilidade econômico-financeira, recuperação de empresas e negócios, due diligence técnica e financeira que auxiliam as empresas em momentos de expansão ou retração. Com 45 anos de atuação, a Planconsult já atendeu mais de 2.000 clientes em mais de 60 setores econômicos.

Apesar da crise econômica atual causada pela pandemia, a Planconsult sempre busca a melhor maneira de ajudar as empresas a gerarem lucro e permanecerem competitivas.

Momentos de crise podem se tornar oportunidades.

“Enquanto alguns lamentam a crise, outros aproveitam as oportunidades e enriquecem.” – Gustavo Cerbasi

Sabe aquele ditado que diz “é melhor prevenir do que remediar”? Em Due Diligence, a expressão ganha um significado especial. Ela ajuda — e muito — as empresas a evitar dificuldades corporativas, facilmente antecipadas pela análise de riscos.

Trata-se de uma ferramenta importante ao apoiar o estudo, a análise e a avaliação de informações. Serve a diversos setores de uma empresa e tem, entre seus objetivos, o de auxiliar o planejamento estratégico.

Por ser uma espécie de “pente fino”, o processo de Due Diligence se torna penoso. Em suas operações, as rotinas são vasculhadas em busca de possíveis erros ou gargalos de produção. Sendo assim, é muito importante saber como sua empresa se beneficiará dessa prática e de que modo extrair dela os melhores resultados.

Prossiga na leitura para saber ainda mais!

Due Diligence significa, em tradução livre, diligência prévia. O processo avalia riscos e oportunidades de negócios, sendo feito a partir de um conjunto de ações que permite analisar detalhadamente os ativos e os passivos contábeis e jurídicos de uma empresa.

A ideia é que, ao verificar os cenários contábil, tributário, trabalhista e previdenciário de uma organização, seja possível analisar seus potenciais riscos e pontos críticos. Em vista disso, garante-se da maneira mais isenta possível a veracidade dos dados com os quais a empresa trabalha.

Se forem encontrados problemas nesse processo, a Due Diligence ajuda a encontrar possíveis soluções. Trata-se de um método certificado e que serve de base para futuras tomadas de decisão.

Alguns possíveis setores nos quais você poderá aplicá-la são:

A Due Diligence é uma investigação para direcionar qualquer risco de uma perspectiva legal. Esse processo antecede a aquisição de um negócio ou empresa. O objetivo é ter conhecimento dos riscos antes da compra.

Por exemplo, ao comprar um imóvel, é importante saber quem é o proprietário legal. Como prática comum na incorporação imobiliária, principalmente acerca de bens comerciais, ele não é o titular beneficiário, portanto, a Due Diligence é recomendada.

Do ponto de vista jurídico, quanto mais conhecimento um comprador tem sobre um negócio, mais informado ele fica. Aprender o máximo que puder sobre o funcionamento interno será muito vantajoso. Se houver vários funcionários, saber sobre quaisquer questões pendentes de direitos humanos ou reclamações será benéfico para a compreensão e criação de soluções.

O resultado da Due Diligence legal ajudará a explicar a situação atual do negócio, identificar os riscos e estruturar a aquisição. Por exemplo, em uma transferência de ações, o comprador herda toda a empresa, incluindo os passivos.

Se houver riscos substanciais envolvidos com uma empresa, a compra de um ativo pode ser a melhor maneira para o comprador. Nesse caso, ele seleciona apenas os ativos que deseja e deixa o resto.

Comprar uma empresa ou expandir negócios são operações de elevado grau de risco. O papel da Due Diligence é justamente minimizar esses riscos potenciais do processo. É a verificação feita pelo seu intermédio que vai garantir que as ameaças não resultem em perdas financeiras no futuro.

Para quem está vendendo uma companhia, ela é uma forte aliada. Tal como um selo de qualidade, presta-se a demonstrar aos investidores um panorama fiel da realidade do empreendimento. Portanto, é uma das formas mais seguras de tornar uma empresa bem avaliada.

Quais áreas da empresa são investigadas?

Embora os assuntos envolvidos no processo de Due Diligence possam mudar de acordo com a situação, eles geralmente incluem as áreas a seguir.

Informações gerais da empresa

A história da empresa, seus planos de negócios originais e sucessivos, a declaração de missão da empresa e as metas e os objetivos de curto e longo prazo devem ser disponibilizados para sua revisão.

Gestão da empresa e funcionários

Quem é o responsável pela empresa? Quais são as suas credenciais? Que experiência eles têm? Eles são honestos e confiáveis?

Tente obter um organograma. Obtenha os currículos dos executivos e membros do conselho, bem como cópias de quaisquer contratos de trabalho. Informações sobre os consultores da empresa — jurídicos, financeiros, de seguros e outros — devem ser divulgadas. Verificações de antecedentes precisam ser realizadas em todos os principais executivos e membros do conselho.

O manual do funcionário e outros documentos relacionados ao pagamento e benefícios também devem ser analisados, assim como os relatórios de impostos trabalhistas, para as autoridades fiscais federais e estaduais. Verifique ainda a situação dos contratados independentes a fim de ter certeza de que estão classificados corretamente.

Assuntos legais

Uma investigação da estrutura jurídica da empresa pode incluir a visualização de cópias dos artigos de incorporação, estatuto, atas de reuniões e outros documentos de formação que foram arquivados.

Outros documentos legais incluem cópias de contratos e acordos que vinculam a empresa, garantias/acordos de serviço sobre os produtos da companhia e quaisquer documentos de responsabilidade do produto.

Uma discussão sobre litígios atuais ou pendentes também deve ser realizada, bem como relações com agências regulatórias para a legislação de segurança do trabalhador, a legislação para americanos com deficiência ou organizações específicas do setor.

Produtos e serviços

Se a empresa vende produtos ou oferece serviços, você precisará de um catálogo ou lista que contenham informações sobre a competitividade de cada item. Nesse quesito, tabelas de preços devem ser revisadas.

Estratégias de preços, disponibilidade de serviço e termos de serviço são necessários. Documentos relacionados a patentes, direitos autorais e marcas comerciais são outros pontos a serem fornecidos, além de licenças de propriedade da empresa e acordos com licenciados.

Informações de marketing e concorrência

Esses documentos incluem plano de marketing da empresa, análise de mercado, oportunidades de crescimento, uma análise SWOT e acordos de compra. As informações sobre a competição podem incluir listas dos principais competidores e uma análise da competição, presente e futura.

Clientes

As informações sobre os clientes incluem uma revisão dos contratos com os principais consumidores e relatórios de vencimento de contas a receber.

Operações

Revisar ativos fixos, instalações, equipamentos, garantia de qualidade e segurança do produto, fornecedores e contratos é fundamental. Frequentemente, o inventário é feito e os custos de inventário devem ser considerados.

Questões financeiras

O mais importante para o processo de Due Diligence são os registros financeiros da empresa. Isso inclui balanços e declarações de renda de anos anteriores, demonstrações financeiras projetadas, cobertura de seguro, declarações de impostos e fontes e usos de declarações de fundos.

Verifique a lucratividade e compare os dados financeiros da empresa e os índices financeiros comuns. Relacione a renda do proprietário aos lucros da companhia. Caso se trate de uma corporação, observe os dividendos dos acionistas.

O processo da Due Diligence está dividido em três etapas. Desse modo, a ferramenta cumpri melhor a sua função de transparecer os processos, para, em seguida, aprimorá-los. Confira!

Entrevistas e análise documental

Nessa etapa inicial, todos os documentos e registros são avaliados e submetidos a um estudo criterioso. Livros fiscais, balanços de resultados e demonstrações financeiras dos últimos quatro ou cinco exercícios entram na Due Diligence contábil, se for o caso.

Entretanto, outros papéis tendem a ser verificados, como certidões fiscais, dados sobre o ativo e o passivo e declaração de Imposto de Renda de Pessoa Jurídica (IRPJ). Além desses, entram nas análises cópias de atas e comprovantes de recolhimento de tributos, que podem compor uma diligência no âmbito fiscal.

Elaboração de relatório e coleta de material

Depois de analisados os documentos, são avaliados os indícios materiais que possam servir aos propósitos de atestar os riscos e a eficiência nas operações. Tudo que sirva para evidenciar uma ameaça deve ser considerado e reportado.

Análise e interpretação de dados

Quando as informações obtidas nas fases iniciais são combinadas, o gestor é capaz de perceber outros aspectos da operação até então ignorados — e isso é essencial para a tomada de decisão ser feita considerando os resultados dos cálculos de riscos.

Antes de fazer Due Diligence, é fundamental perceber os benefícios trazidos por essa prática à companhia. Nesse aspecto, a ferramenta é muito útil para finalidades estratégicas.

Prevenção dos riscos

A avaliação equivocada dos riscos antes de uma nova fase nos negócios — ou a falta dela — pode levar rapidamente uma empresa ao declínio. Diante desse contexto, o desafio é formar um quadro que não seja influenciado demais, tanto no aspecto positivo quanto no negativo.

Sendo assim, caso o seu negócio precise de uma avaliação pragmática, logo, realista do cenário no qual se insere, você terá o suporte necessário na Due Diligence.

Projeção para o futuro

Partindo do inventário criado, é possível visualizar quais problemas a empresa deverá enfrentar. Dependendo do alcance das análises prévias, será possível projetar o futuro em longo prazo, sem perder de vista as ações imediatas e as de médio alcance temporal.

E não pense que a ferramenta beneficia apenas as grandes corporações. Empresas médias ou com pretensões expansionistas precisam ter na Due Diligence o apoio necessário. Startups, por exemplo, usam essa estratégia antes de se lançar no mercado, avaliando os riscos para projetar o futuro com base nos desdobramentos possíveis.

No entanto, a diligência prévia é ainda mais útil, pois abre horizontes até então desconhecidos.

Ampla visão da situação da empresa

Como uma auditoria, há casos nos quais são revelados graves problemas de compliance e de gestão. Assim foi há alguns anos, quando uma famosa marca de café esteve envolvida em um sério problema acerca de fraudes internas.

E já que toda fraude é levada adiante de forma oculta, cria-se um perigoso contexto. Nele, gestores inocentes acabam por imaginar um quadro favorável, quando, na verdade, a situação pode até beirar a insolvência.

Planejamento financeiro

No momento em que sua empresa desejar se expandir, é imprescindível contar com recursos capazes de garantir a manutenção das operações. Assegurado o capital de giro para fazer o básico, é preciso destinar dinheiro novo à abertura de mercados inexplorados. A resposta para essas e outras demandas passa, ainda, pelo planejamento financeiro e os dados disponíveis em nível gerencial.

Essa é outra vantagem do processo de Due Diligence. Afinal, uma vez que são reveladas as ameaças, os riscos e as falhas a sanar, fica fácil orçar o custo de uma nova frente de negócios.

Análise da concorrência

Deve-se destacar que a Due Diligence é empregada de modo a medir o grau de risco interno e externo. Assim sendo, outro de seus benefícios é proporcionar um entendimento amplo sobre seus concorrentes. Quem são, o que estão fazendo e para onde seus negócios estão caminhando são algumas questões a serem respondidas.

Não se trata de espionagem, mas de avaliar diretamente indicadores que possam levar a tirar conclusões. Por exemplo, se o concorrente deixa de investir em algum tipo de anúncio explorado frequentemente, ele pode estar mudando sua estratégia de marketing. Da mesma forma, a retirada de um produto do mercado ou uma simples mudança na embalagem são indicadores a serem considerados por sua empresa.

Em virtude do elevado nível de exigência em suas rotinas, o ideal é contar com consultorias especializadas em fazer esse exame. Dependendo da complexidade do caso, é comum que haja a participação de especialistas de diversas áreas trabalhando em conjunto — engenheiros, advogados, contadores e outros.

Antes de selecionar a equipe ou empresa parceira, vale pesquisar o histórico profissional e os clientes atendidos. Dessa forma, você garante que o processo de Due Diligence seja imparcial o bastante para fornecer dados confiáveis.

Uma boa gestão empresarial é alcançada quando todas as áreas estão alinhadas e bem administradas. Visando a ajudar nesse processo, continue no blog e saiba agora como um ERP pode transformar sua empresa!

Fonte: https://fusoesaquisicoes.com/acontece-no-setor/entenda-o-que-e-due-diligence-e-qual-o-seu-papel-na-empresa

O número de operações de fusões e aquisições envolvendo empresas chinesas no Brasil se manteve estável no primeiro semestre de 2019 com relação ao mesmo período deste ano. Nesses períodos, foram concretizados, respectivamente quatro negócios. Por outro lado, em 2019, o percentual da participação chinesa representava 2% do total de negócios fechados (203) em janeiro a junho enquanto este ano foi de 2,8% do total de 141 operações. Os dados são da pesquisa de fusões e aquisições realizada pela KPMG, trimestralmente.

Segundo a pesquisa, este ano, as fusões e aquisições no Brasil tiveram a participação de empresas de 26 nacionalidades. A China ficou em 10º lugar entre os países que mais concretizaram transações no Brasil. Das quatro operações envolvendo a China, de janeiro a junho, todas se referiam à entrada de capital no país com a compra pelos chineses de ativos brasileiros e até mesmo estrangeiros estabelecidos no Brasil.

— Apesar de o número de transações ter se mantido estável, a participação das chinesas aumentou frente ao número total de operações realizadas no país. São números que confirmam que o Brasil é um parceiro estratégico para a China — analisa o sócio da KPMG e líder do Chinese Desk no Brasil e América do Sul, Davi Wu.

Fonte: https://www.revistafatorbrasil.com.br/ver_noticia.php?not=397506

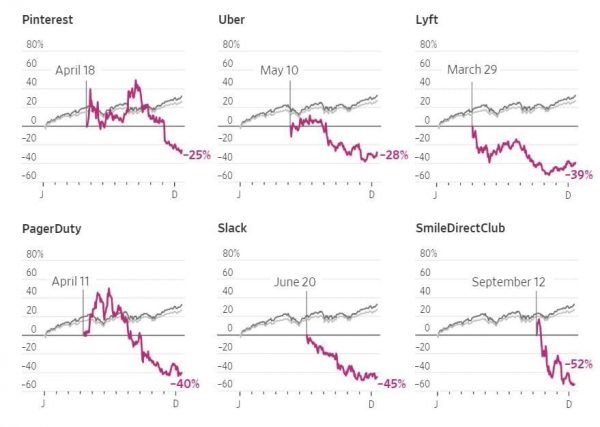

Entender como o mercado se portou é apoderar-se de informações para direcionar o que deve e o que não deve ser feito. Assim, compartilhamos uma matéria sobre Valuations e Venture Capitals em 2019, que traz as lições aprendidas com os casos da WeWork, Uber e outros unicórnios.

“Ao utilizar uma ótica de avaliação financeira e captação de recursos para empresas de tecnologia, 2019 foi um ano interessante. Os IPO’s da Uber e da Lyft – em que ambos relataram prejuízos constantes até aquele momento – foram decepcionantes para a comunidade de capital de risco. A falha da oferta pública da Wework – seria mesmo uma empresa de tecnologia? – e a subsequente oscilação descendente da empresa.

As startups de tecnologia, especialmente aquelas que já tem maior reconhecimento antes de se tornarem públicas, geralmente são avaliadas com um valor mais alto do que realmente valem. Esse costuma ser o caso, mas os retornos futuros esperados geralmente inclinam positivamente às escalas de investimento, mesmo com baixo desempenho atual. Os investidores obviamente não gostam de cortes na avaliação voluntária em pós-IPO’s ou em rodadas de financiamento, pois desvalorizam as participações que possuem nas empresas, assim como foi o caso do SoftBank com a WeWork. A preocupação é que esse padrão crie incertezas para investidores e empresas que buscam abrir capital em breve, ou até tenham algum efeito indireto em startups menores que procuram levantar capital.

O mercado está fazendo uma distinção clara entre modelos de negócios relatados sustentáveis e aqueles que ainda estão em dúvida, como a Uber. A Uber e a Lyft, empresas inovadoras na mobilidade, tornaram-se públicas este ano, apesar de registrarem perdas de bilhões de dólares. Apenas a Uber teve perdas de US$ 6,2 bilhões nos dois primeiros trimestres como empresa de capital aberto. Nesse contexto, o mercado está agindo racionalmente. Nem todos os IPO’s de tecnologia foram falhos, mas sim daquelas empresas onde o ceticismo do seu modelo de negócio subjacente permanece elevado. As estruturas acionistas de classe dupla também cresceram, aumentando o risco moral.

Consumidores e investidores estão ansiosos para encontrar a próxima empresa de bilhões de dólares com um enorme resultado para todos os constituintes, o famoso portfólio “home run” (ROI> 10 ou 20x). Isso é tanto uma perseguição psicológica quanto financeira. FOMO (Fear of Missing Out) e o potencial para grandes empresas dominantes no mercado é um fator-chave.

A indústria de venture capital certamente desabrochou na última década. Pesquisas recentes descobriram que o tamanho do setor triplicou em apenas dez anos: em 2008, um montante de capital no valor de US$ 53 bilhões foram investidos em startups, mas no ano passado o valor foi de US$ 160 bilhões. Ao longo desse tempo, a contagem de transações mais que duplicou. Assim como a indústria cresceu em tamanho nos últimos 10 anos, também aumentou em atratividade. Isto levou a algumas avaliações que são, em última análise, injustificáveis com base em receitas e ganhos reais. O mercado normalmente corrige. Chama-se de a lei do “valuation gravity”. Os fundadores cometem erros ao ignorarem a rentabilidade. A longo prazo, sem fluxo de caixa não há valor econômico.

De acordo com estimativas recentes do National Bureau of Economic Research, os unicórnios estão, em média, cerca de 50% sobrevalorizados. Espera-se que apenas 25% dos IPOs deste ano apresentem lucro líquido positivo durante seu primeiro ano como empresa aberta. Esse é o menor desde o estouro da bolha dotcom, em 2000 (Investopedia). É claro que alguns podem eventualmente “mudar a chave” para modelos de negócio lucrativos, mas outros estão produzindo apenas narrativas, não um fluxo de caixa positivo ou estimado.

Eu não sinto necessariamente que estamos numa “bolha”: A tecnologia é uma tendência secular e “os vencedores geralmente levam tudo”. No entanto, a lição chave é que um arranque de uma tecnologia deve produzir “premium unit economics” em algum momento. “Tech” é sexy e abre a porta para um grupo maior de potenciais clientes/investidores e para avaliações de altíssimo nível. Mas isto é, porque os produtos e serviços tecnológicos podem ter escala para custos relativamente baixos. Como uma startup de tecnologia, não é suficiente ter apenas uma grande taxa de crescimento. Se você está comprando clientes com capital fornecido por venture capital – preços predatórios? – e depois perder dinheiro quando os clientes compram o seu produto, isso não é um bom negócio. Continue acompanhando as suas “unit economics” e como elas evoluem com o tempo, eles são fundamentais para apoiar avaliações mais altas.

Rendimentos de obrigações mais elevados favorecerão as ações de valor em detrimento das ações de crescimento. Os investidores vão se preocupar mais com os ganhos atuais e o fluxo de caixa. No mínimo, os investidores terão que ser um pouco mais diligentes e seletivos sobre onde alocam capital. Quanto mais avançado estiver no jogo de captação de recursos, mais investidores se concentrarão na rentabilidade e nos “unit economics”. Esperamos também ver um maior foco no “valuation” fundamental de uma startup, e não na sua “precificação” na indústria de Capital de Risco. Como disse Einstein ” Procure ser uma pessoa de valor, em vez de procurar ser uma pessoa de sucesso. O sucesso é consequência…”.”

___

Foi apenas seis anos atrás que a capitalista de risco Aileen Lee cunhou o termo “unicórnio” para descrever qualquer empresa de capital fechado no valor de US $ 1 bilhão ou mais.

Na época, essas avaliações eram tão raras que mereciam um nome especial – mas, desde então, é justo dizer que a paisagem mudou drasticamente. O boom de startups se intensificou e o capital fluiu para empresas privadas em um ritmo sem precedentes.

Nos últimos tempos, os unicórnios se multiplicaram mais como coelhos, e os investidores sustentaram o valor combinado dos 326 unicórnios do mundo no valor de US $ 1,1 trilhão.

O gráfico de hoje usa dados do Unicorn Tracker criado pela CB Insights e divide a paisagem do unicórnio por setor, avaliação e país.

Vamos começar observando os maiores unicórnios atualmente existentes:

ByteDance é o maior unicórnio do mundo com uma avaliação de US $ 75 bilhões. A empresa é dona da Toutiao, uma plataforma popular de conteúdo habilitado para aprendizado de máquina na China que personaliza os feeds com base nas preferências de leitura de um usuário. Também possui a plataforma de compartilhamento de vídeos Tik Tok.

Os especialistas estão estimando que mais de 100 unicórnios poderiam fazer o IPO em 2019, incluindo o Uber e o Airbnb da lista acima.

Até agora este ano, Lyft e Pinterest já atingiram o mercado público – e outro recente unicórnio para IPO foi a plataforma de videoconferência Zoom Video, que viu as ações subirem 120% no preço desde sua impressionante estréia em meados de abril.

Os dois setores mais comuns para unicórnios são o Internet Software Services e o E-commerce.

No entanto, como você pode ver, o segmento mais valorizado pelos investidores é o On-Demand, que inclui empresas como Uber, Didi Chuxing e DoorDash.Nota: os dados são atualizados a partir de março de 2019

Quase metade dos unicórnios do mundo vem dos EUA, mas a China também tem uma lista impressionante de startups altamente valorizadas.

Estranhamente, fora dos seis principais países listados acima, o resto do mundo combina apenas por meros 32 unicórnios – menos de 10% do total global.

Sete unicórnios – incluindo Uber, WeWork, Airbnb e ByteDance – respondem por quase 30% de todo o valor de toda a paisagem.

A base da pirâmide (US $ 1-5 bilhões em valorização) comporta 280 empresas. Somados, valem US $ 461 bilhões, o que equivale a 42,5% do total do unicórnio.