Entender como o mercado se portou é apoderar-se de informações para direcionar o que deve e o que não deve ser feito. Assim, compartilhamos uma matéria sobre Valuations e Venture Capitals em 2019, que traz as lições aprendidas com os casos da WeWork, Uber e outros unicórnios.

“Ao utilizar uma ótica de avaliação financeira e captação de recursos para empresas de tecnologia, 2019 foi um ano interessante. Os IPO’s da Uber e da Lyft – em que ambos relataram prejuízos constantes até aquele momento – foram decepcionantes para a comunidade de capital de risco. A falha da oferta pública da Wework – seria mesmo uma empresa de tecnologia? – e a subsequente oscilação descendente da empresa.

As startups de tecnologia, especialmente aquelas que já tem maior reconhecimento antes de se tornarem públicas, geralmente são avaliadas com um valor mais alto do que realmente valem. Esse costuma ser o caso, mas os retornos futuros esperados geralmente inclinam positivamente às escalas de investimento, mesmo com baixo desempenho atual. Os investidores obviamente não gostam de cortes na avaliação voluntária em pós-IPO’s ou em rodadas de financiamento, pois desvalorizam as participações que possuem nas empresas, assim como foi o caso do SoftBank com a WeWork. A preocupação é que esse padrão crie incertezas para investidores e empresas que buscam abrir capital em breve, ou até tenham algum efeito indireto em startups menores que procuram levantar capital.

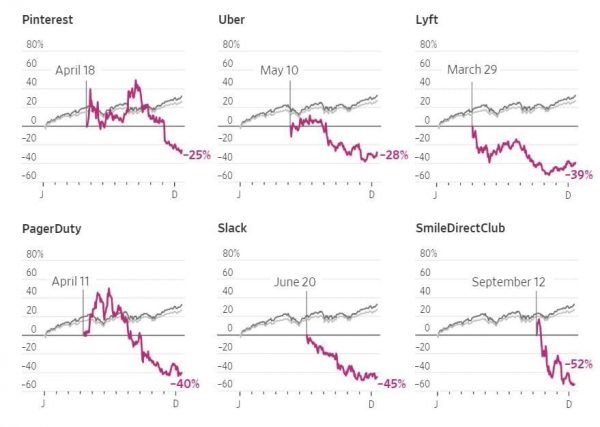

O mercado está fazendo uma distinção clara entre modelos de negócios relatados sustentáveis e aqueles que ainda estão em dúvida, como a Uber. A Uber e a Lyft, empresas inovadoras na mobilidade, tornaram-se públicas este ano, apesar de registrarem perdas de bilhões de dólares. Apenas a Uber teve perdas de US$ 6,2 bilhões nos dois primeiros trimestres como empresa de capital aberto. Nesse contexto, o mercado está agindo racionalmente. Nem todos os IPO’s de tecnologia foram falhos, mas sim daquelas empresas onde o ceticismo do seu modelo de negócio subjacente permanece elevado. As estruturas acionistas de classe dupla também cresceram, aumentando o risco moral.

Consumidores e investidores estão ansiosos para encontrar a próxima empresa de bilhões de dólares com um enorme resultado para todos os constituintes, o famoso portfólio “home run” (ROI> 10 ou 20x). Isso é tanto uma perseguição psicológica quanto financeira. FOMO (Fear of Missing Out) e o potencial para grandes empresas dominantes no mercado é um fator-chave.

A indústria de venture capital certamente desabrochou na última década. Pesquisas recentes descobriram que o tamanho do setor triplicou em apenas dez anos: em 2008, um montante de capital no valor de US$ 53 bilhões foram investidos em startups, mas no ano passado o valor foi de US$ 160 bilhões. Ao longo desse tempo, a contagem de transações mais que duplicou. Assim como a indústria cresceu em tamanho nos últimos 10 anos, também aumentou em atratividade. Isto levou a algumas avaliações que são, em última análise, injustificáveis com base em receitas e ganhos reais. O mercado normalmente corrige. Chama-se de a lei do “valuation gravity”. Os fundadores cometem erros ao ignorarem a rentabilidade. A longo prazo, sem fluxo de caixa não há valor econômico.

De acordo com estimativas recentes do National Bureau of Economic Research, os unicórnios estão, em média, cerca de 50% sobrevalorizados. Espera-se que apenas 25% dos IPOs deste ano apresentem lucro líquido positivo durante seu primeiro ano como empresa aberta. Esse é o menor desde o estouro da bolha dotcom, em 2000 (Investopedia). É claro que alguns podem eventualmente “mudar a chave” para modelos de negócio lucrativos, mas outros estão produzindo apenas narrativas, não um fluxo de caixa positivo ou estimado.

Eu não sinto necessariamente que estamos numa “bolha”: A tecnologia é uma tendência secular e “os vencedores geralmente levam tudo”. No entanto, a lição chave é que um arranque de uma tecnologia deve produzir “premium unit economics” em algum momento. “Tech” é sexy e abre a porta para um grupo maior de potenciais clientes/investidores e para avaliações de altíssimo nível. Mas isto é, porque os produtos e serviços tecnológicos podem ter escala para custos relativamente baixos. Como uma startup de tecnologia, não é suficiente ter apenas uma grande taxa de crescimento. Se você está comprando clientes com capital fornecido por venture capital – preços predatórios? – e depois perder dinheiro quando os clientes compram o seu produto, isso não é um bom negócio. Continue acompanhando as suas “unit economics” e como elas evoluem com o tempo, eles são fundamentais para apoiar avaliações mais altas.

Rendimentos de obrigações mais elevados favorecerão as ações de valor em detrimento das ações de crescimento. Os investidores vão se preocupar mais com os ganhos atuais e o fluxo de caixa. No mínimo, os investidores terão que ser um pouco mais diligentes e seletivos sobre onde alocam capital. Quanto mais avançado estiver no jogo de captação de recursos, mais investidores se concentrarão na rentabilidade e nos “unit economics”. Esperamos também ver um maior foco no “valuation” fundamental de uma startup, e não na sua “precificação” na indústria de Capital de Risco. Como disse Einstein ” Procure ser uma pessoa de valor, em vez de procurar ser uma pessoa de sucesso. O sucesso é consequência…”.”

___

“Na semana passada, o Banco Itaú anunciou o fechamento de 200 agências físicas pelo Brasil no primeiro semestre deste ano. Anúncio similar já tinha sido feito pelo Banco do Brasil e Caixa. O setor bancário no país vem sofrendo uma revolução nos últimos anos. Isso todos nós sabemos. A questão é: será que essas instituições tradicionais conseguem reagir a tempo a essas rápidas mudanças digitais?

A verdade é que ninguém está preparado para enfrentar grandes revoluções e as fintechs, startups do setor financeiro, são as principais causadoras dessa injeção de inovação no setor. Relatório do BID de 2018 mostrou que o Brasil é hoje o país com maior número de fintechs na América Latina. Apesar do lucro continuar crescente nos três principais bancos privados brasileiros, com 17,9% no primeiro semestre do ano na comparação com o mesmo período de 2018, segundo a revista Exame, a tendência é que a estrutura física fique cada vez menor.

O movimento da digitalização dos serviços vem exigindo que os bancos invistam em desenvolvimento e inovação. Em muito pouco tempo de atividade, a oferta de contas e serviços digitais está pressionando as receitas dos bancos. Ao reduzir custos com o fechamento de agências e o enxugamento do quadro de funcionários, eles terão índice de eficiência melhor. É uma conta simples: esse indicador é a relação entre despesas e receitas de uma instituição e, quanto menor, melhor, explicam analistas financeiros consultados pela Forbes. Além disso, o setor tradicional precisa se preocupar com a concorrência das fintechs, que já carregam no seu DNA o espírito empreendedor.

Em meio a todas essas notícias, o unicórnio Nubank, por exemplo, com mais de 10 milhões de usuários, anunciou na semana passada a sua entrada no setor corporativo, com uma conta digital para pessoas jurídicas e pequenas empresas. Ainda em fase de testes e sem previsão de lançamento, a Conta PJ terá inicialmente algumas funções similares às oferecidas hoje pela NuConta, a conta digital da companhia. E não parou por aí. Nessa última semana, lançou uma campanha inovadora e provocativa mostrando que a empresa se mantém o mais distante possível da burocracia que envolve seus concorrentes mais tradicionais. A startup escolherá trinta titulares da NuConta que vão ganhar bancos de madeira, com o slogan: “este é o único tipo de banco tradicional que existe numa fintech”. Mais claro impossível.

Outro case interessante é o da startup americana unicórnio, Brex. Fundada em 2017 pelos brasileiros Pedro Franceschi e Henrique Dubugras, a Brex chegou a ser avaliada em US$ 2,6 bilhões na sua última rodada de investimento. Vale lembrar que estamos falando de um mercado altamente competitivo que é dos EUA. O seu principal produto é um cartão de crédito corporativo para atender startups, auxiliando empresas em suas dificuldades para obter crédito ao oferecer limites maiores do que as opções convencionais. “A Brex vê o mundo de forma diferente. As startups não são como outras empresas e nem as empresas de e-commerce”, declarou em entrevista para a revista Exame o CEO Dubugras.

Agora pense bem. De tudo o que foi citado, você consegue identificar qual é uma das principais diferenças entre uma startup e um negócio tradicional? Elas estão mais próximas de seus clientes. Elas observam e enxergam os gaps de mercado e os transformam em oportunidades. Veja: ao longo dos últimos anos, a Nubank recebeu dos usuários mais de 800 mil pedidos via e-mail para que lançasse uma conta PJ. Ela constou que ter uma conta nessa modalidade hoje no Brasil é custoso e sem muitas opções. O que ela está fazendo? Está indo lá e atendendo uma demanda importante e crescente do mercado. Bingo!

Se formos comparar com o setor tradicional, os números ainda são pequenos, mas são indicativos de uma preocupação em aumentar a eficiência. Consequentemente, as fintechs são o futuro e consistem em modelos de negócio mais enxutos e que vem atraindo grandes investidores. Em julho desse ano, três aportes importantes foram feitos no setor de fintechs. A Creditas, plataforma de crédito com garantia, captou US$ 231 milhões numa rodada liderada pelo Softbank. O mesmo grupo também aportou R$ 1 bilhão em uma oferta de R$ 1,25 bilhão em ações do Banco Inter.

Por isso, enxugar é preciso. Segundo pesquisas internas do Banco Itaú, as agências digitais são 2,5 vezes mais eficientes que as físicas. A cultura também é um ponto muito importante nesse contexto, pois ainda estamos bem atrasados. A maioria dos clientes desses bancos ainda chegam por meio das unidades físicas. Como reação, o Banco Itaú aposta na digitalização de dentro para fora. O banco criou a plataforma de pagamentos instantâneos iti, entrando na competição pelas carteiras digitais. O Bradesco abriu o banco digital Next, para atrair um público mais jovem. Em paralelo, tenta modernizar toda a sua estrutura.

O fato é que tecnologias emergentes trazem novos desafios aos modelos de negócios tradicionais e às formas de oferta de serviços financeiros. Tecnologias como blockchain, inteligência artificial, computação em nuvem, internet das coisas já são realidade nesse setor e em outros, e ficarão cada vez mais sofisticadas. O que realmente trará vantagem competitiva é responder a pergunta: qual a melhor forma de utilizá-las para trazer valor ao seu negócio?”

Apesar do modelo tradicional de atendimento dos bancos estar mudando rapidamente, nós, da Planconsult, acompanhamos de perto os grandes bancos como o Itaú e o Bradesco e sabemos que suas agências estratégicas permanecerão ativas. Outro ponto que salientamos é que, assim como dissemos no artigo anterior sobre avaliação das startups, as fintechs também são modelos de negócios onde os dados para análise não são totalmente seguros e confiáveis, desta forma seu valuation possui sempre um altíssimo risco.

Antes de sair ao mercado em busca de investidores, é preciso entender quanto vale o seu novo negócio. Para isso, você precisará fazer um VALUATION, que nada mais é do que o cálculo do valor de uma empresa de forma sistematizada.

No entanto, o modo de avaliação de uma empresa tradicional é completamente diferente do modelo para startups. Vários fatores são responsáveis pelo resultado de um valuation, como dados históricos, faturamento, características do setor e/ou produto, tendências de mercado e etc. Portanto, como aferir valores tradicionais para um negócio que está nascendo? Somada a essa inexistência de dados e resultados, está a incerteza com relação ao futuro, já que ao menos 50% dos novos negócios deixam de existir em 5 anos no Brasil*.

Afinal, como é possível então avaliar uma startup?

Empresas valem pela sua capacidade de gerar caixa no futuro e não apenas pelo valor do seu patrimônio. Neste sentido, ideias possuem um enorme valor. Porém, os investidores estão interessados nas ideias que possam de fato ir para frente e que gerem resultados no futuro. Diferenças de percepção sobre o futuro, o mercado e os riscos envolvidos podem gerar divergências enormes de preço principalmente pela diferença de expectativa de ganhos futuros.

É comum afirmar que a avaliação de uma startup está muito mais ligada a uma parte imaginativa e criativa, do que matemática. Desta forma, quanto melhor imaginarmos o futuro de uma empresa, mais consistente será a avaliação. Mas é claro que, para se chegar neste ponto é preciso conhecer bastante a área de atuação destes novos negócios, avaliar a concorrência, o poder de escalabilidade do negócio, se existe inovação na ideia, quem são seus sócios e equipe, sua capacidade de “entregar” o que se propõe, e sobretudo quais são os riscos.

Outros aspectos importantes que devem ser levados em conta são: valor das receitas, margem operacional, tamanho do mercado, canais de distribuição, concorrência existente e potencial, barreiras de entrada, ativos intangíveis e investimentos já realizados.

Assim, concluímos que, para a avaliação de uma startup é preciso a combinação de diversos modelos de análise, que considere não apenas valor, mas também apresente conhecimento de sua equipe em relação aos detalhes do negócio e que consiga demonstrar, clara e objetivamente, todos os riscos envolvidos bem como sua mensuração.

Foi apenas seis anos atrás que a capitalista de risco Aileen Lee cunhou o termo “unicórnio” para descrever qualquer empresa de capital fechado no valor de US $ 1 bilhão ou mais.

Na época, essas avaliações eram tão raras que mereciam um nome especial – mas, desde então, é justo dizer que a paisagem mudou drasticamente. O boom de startups se intensificou e o capital fluiu para empresas privadas em um ritmo sem precedentes.

Nos últimos tempos, os unicórnios se multiplicaram mais como coelhos, e os investidores sustentaram o valor combinado dos 326 unicórnios do mundo no valor de US $ 1,1 trilhão.

O gráfico de hoje usa dados do Unicorn Tracker criado pela CB Insights e divide a paisagem do unicórnio por setor, avaliação e país.

Vamos começar observando os maiores unicórnios atualmente existentes:

ByteDance é o maior unicórnio do mundo com uma avaliação de US $ 75 bilhões. A empresa é dona da Toutiao, uma plataforma popular de conteúdo habilitado para aprendizado de máquina na China que personaliza os feeds com base nas preferências de leitura de um usuário. Também possui a plataforma de compartilhamento de vídeos Tik Tok.

Os especialistas estão estimando que mais de 100 unicórnios poderiam fazer o IPO em 2019, incluindo o Uber e o Airbnb da lista acima.

Até agora este ano, Lyft e Pinterest já atingiram o mercado público – e outro recente unicórnio para IPO foi a plataforma de videoconferência Zoom Video, que viu as ações subirem 120% no preço desde sua impressionante estréia em meados de abril.

Os dois setores mais comuns para unicórnios são o Internet Software Services e o E-commerce.

No entanto, como você pode ver, o segmento mais valorizado pelos investidores é o On-Demand, que inclui empresas como Uber, Didi Chuxing e DoorDash.Nota: os dados são atualizados a partir de março de 2019

Quase metade dos unicórnios do mundo vem dos EUA, mas a China também tem uma lista impressionante de startups altamente valorizadas.

Estranhamente, fora dos seis principais países listados acima, o resto do mundo combina apenas por meros 32 unicórnios – menos de 10% do total global.

Sete unicórnios – incluindo Uber, WeWork, Airbnb e ByteDance – respondem por quase 30% de todo o valor de toda a paisagem.

A base da pirâmide (US $ 1-5 bilhões em valorização) comporta 280 empresas. Somados, valem US $ 461 bilhões, o que equivale a 42,5% do total do unicórnio.